« Despite the continued support of attacks by activist hedge funds by the Chair of the SEC, and many “Chicago school” academics who continue to rely on discredited statistics, there is growing recognition by institutional investors and prominent “new school” economists of the threat to corporations and their shareholders and to the economy of these attacks and the concomitant short-termism they create.

In a “must read,” March 31, 2015 letter to the CEOs of public companies, Laurence Fink, Chairman of BlackRock and one of the earliest to recognize the danger from attacks by activist hedge funds, wrote:

It is critical, however, to understand that corporate leaders’ duty of care and loyalty is not to every investor or trader who owns their companies’ shares at any moment in time, but to the company and its long-term owners. Successfully fulfilling that duty requires that corporate leaders engage with a company’s long-term providers of capital; that they resist the pressure of short-term shareholders to extract value from the company if it would compromise value creation for long-term owners; and, most importantly, that they clearly and effectively articulate their strategy for sustainable long-term growth. Corporate leaders and their companies who follow this model can expect our support.

In an April 1, 2015 empirical study, Dr. Yvan Allaire of the Institute for Governance of Public and Private Corporations concluded:

- Hedge fund activists are not really that great at finance or strategy or operations, as some seem to believe (and as they relentlessly promote);

- Their recipes are shop-worn and predictable, and (almost) never include any growth initiatives;

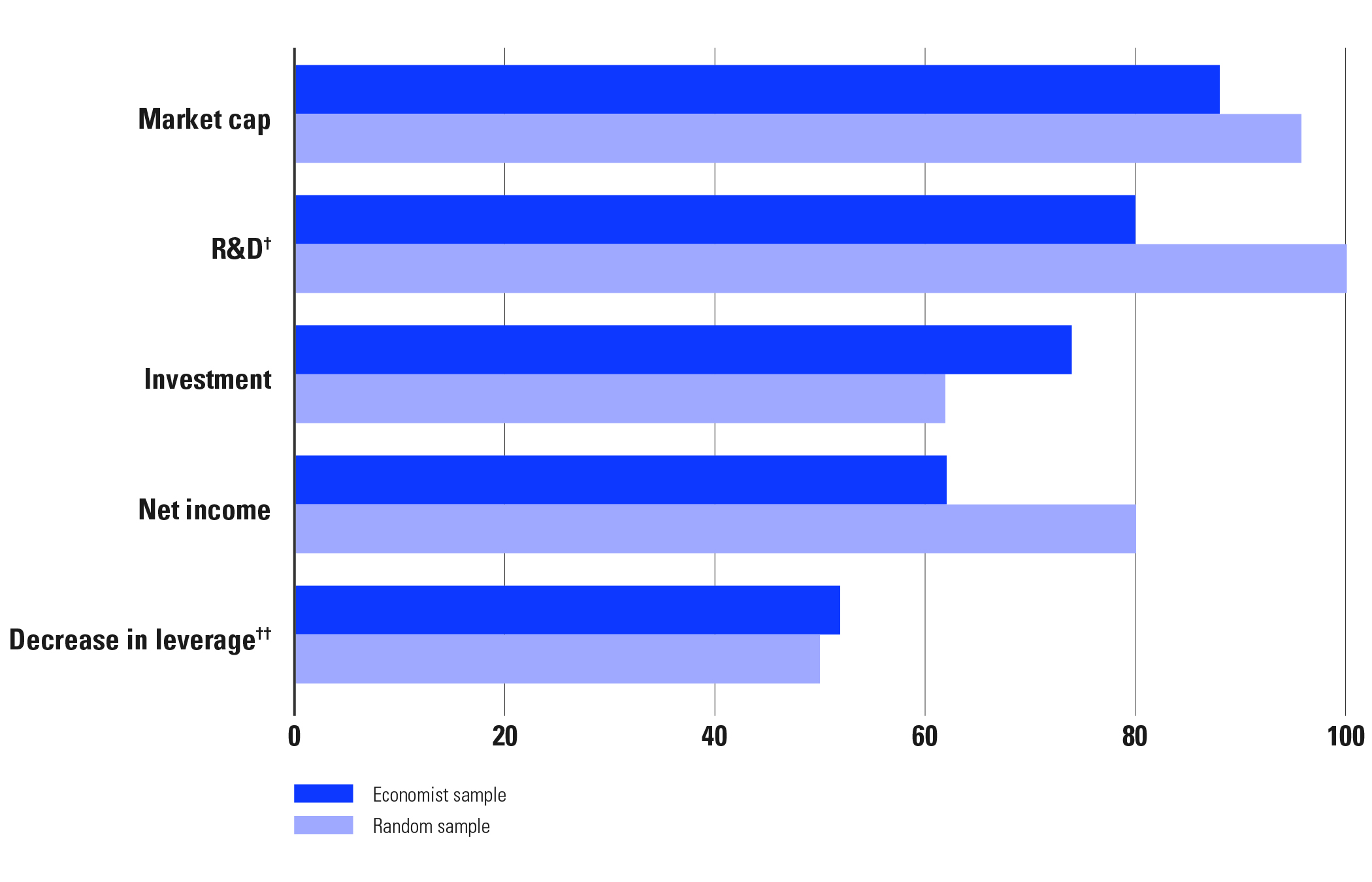

- Their success mostly comes from the sale of the targeted firm (or from “spin-offs”); their performance otherwise barely matches the performance of the S&P 500 and that of a random sample of firms;

- The strong support they receive from institutional investors is rather surprising and quite unfortunate;

- The form of “good” governance imposed on companies since Sarbanes-Oxley as well as the “soft” activism of institutional funds have proved a boon for the activist funds. »