Dow Jones ferme sa porte aux entreprises familiales

Yvan Allaire et François Dauphin | Lesaffaires.comAux États-Unis, comme au Canada, environ 11 % des sociétés inscrites en Bourse affichent une structure de capital à double classe d’actions et 89 % d’entre elles sont des entreprises familiales. En 2015, selon la firme Prosoaker Research (2016), 24 % des nouvelles inscriptions en Bourse aux États-Unis provenaient de firmes ayant adopté une double classe d’actions.

Donc, les entrepreneurs, les créateurs de nouvelles entreprises, comme Alphabet (i.e. Google), Facebook, LinkedIn, TripAdvisor, etc. (et, au Canada, Cara, BRP, Shopify, Spin Master, Stingray) veulent se protéger contre les pressions exercées par les marchés financiers et le risque de perdre le contrôle de leur entreprise. Ils savent bien qu’il leur faudra du temps pour réaliser leur stratégie et le plein développement de leur modèle d’affaires.

Pour conserver la main mise sur les orientations futures, sur le développement à long terme, ceux-ci ont adopté une structure actionnariale leur permettant de maintenir ce contrôle tout en accueillant des investisseurs externes. Cette formule évite à l’entreprise d’être la proie d’offres d’achat hostiles, et permet de se prémunir contre les actionnaires ayant une vision à court terme dont les objectifs sont souvent très différents de ceux d’un entrepreneur. Détenant une classe d’actions à vote multiple, l’entrepreneur-fondateur est ainsi protégé contre ces agissements nuisibles.

Toutefois, ce type d’arrangement a toujours suscité une vive hostilité dans certains milieux financiers. En juillet dernier, l’opposition aux doubles classes d’actions a pris aux États-Unis une tournure menaçante. Dow-Jones, la société qui produit les nombreux indices boursiers a décidé que désormais toute société à double classe d’actions ne serait pas incluse dans leurs indices.

Or, il faut comprendre que les investissements par le biais de fonds indiciels ont surgi au cours des dernières années, à tel point qu’en 2016, ces fonds indiciels géraient des actifs de 509 milliards US $ et détenaient 29 % de toutes les actions en bourses américaines. La gestion d’un fonds indiciel consiste à investir les argents placés avec eux de façon proportionnelle dans chaque entreprise constituant l’indice de référence (le plus populaire étant le S&P 500).

Les conséquences pour une société d’être bannie des indices sont graves en ce qu’aucune des sommes investies dans les fonds indiciels ne pourra servir à acheter les actions de la société ainsi exclue, réduisant considérablement la demande pour ses actions et possiblement leur prix.

Aucun doute qu’aiguillonné par des investisseurs institutionnels particulièrement aigris par la décision récente prise par Snapchat de s’introduire en Bourse avec des actions sans droit de vote, Dow-Jones a voulu frapper fort pour intimider tout futur entrepreneur qui songerait à doter son entreprise d’une double classe d’actions (et non seulement lorsqu’une classe d’actions serait sans droit de votes, une situation exceptionnelle que l’IGOPP a décriée fermement).

Cette hostilité aux doubles classes d’actions s’appuie sur deux arguments surtout : le principe de « démocratie actionnariale » et la piètre performance financière (supposée) des sociétés à double classe d’actions.

La démocratie actionnariale?

Ainsi, le principe «une action, un vote » serait l’équivalent du sacro-saint « une personne, un vote » de la démocratie électorale. Cet argument est évidemment fallacieux.

En effet, pour soutenir cette équivalence, il conviendrait d’adopter le principe « un actionnaire, un vote! » et non « une action, un vote! ». En effet, qualifierait-on un pays de « démocratique » si les citoyens obtenaient un nombre de votes égal au montant d’impôts payés lors de leur déclaration, par exemple?

Tout citoyen jouit du droit de vote; toutefois, un nouvel arrivant dans un pays obtient sa citoyenneté – et par conséquent le droit de vote – qu’après un assez long délai. Évidemment les voyageurs et touristes qui s’adonnent à résider dans un pays un jour d’élection n’ont pas droit de vote.

La « démocratie actionnariale» pourtant accorde le droit de vote dès l’acquisition des actions et donne le plein droit de vote aux actionnaires de courte durée s’ils sont présents au moment opportun, un peu comme si les touristes et visiteurs au pays avaient le droit de voter parce qu’ils se trouvent sur le territoire le jour des élections.

L’entreprise n’est donc pas une démocratie puisque tous les actionnaires ne sont pas égaux, et que la taille de leur investissement détermine leur nombre de votes et que ce droit de vote peut s’exercer dès l’achat des actions à la seule condition de posséder ces actions à une date précise (quitte à les vendre dans les jours suivants).

La faible performance relative des sociétés à double classe d’actions?

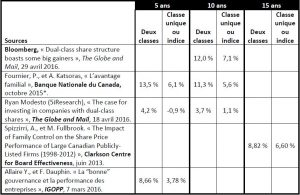

Or, cela est faux. Des études récentes au Canada montrent que les actions à droit de vote multiple offrent un rendement supérieur aux actions à classe unique sur le long terme, et ce, de façon systématique dans toutes les études pour des périodes de 5 ans, 10 ans et même 15 ans, ainsi que le montre le tableau suivant :

Comparaison du rendement des sociétés canadiennes à deux classes d’actions avec celui des sociétés canadiennes à une seule classe d’actions (ou avec l’indice boursier de référence) au cours d’une période de 5, 10 ou 15 ans.

* L’étude réalisée par la Banque Nationale du Canada reposait sur un indice composé de 30 sociétés publiques canadiennes sous contrôle familial. Environ les deux tiers de ces 30 sociétés étaient dotées d’une structure à deux catégories d’actions.

Aux États-Unis, assez ironiquement au même moment où Dow-Jones avait recours à l’arme nucléaire, une vaste étude menée auprès d’un échantillon de 2 379 firmes industrielles pour les années 2001 à 2015 par des chercheurs qui font autorité dans ce domaine aboutit aux résultats suivants: [Traduction]

« ….Nous concluons qu’une stratégie d’investissement dans des firmes familiales à double classe d’actions produit un rendement supérieur de 3,5 % par année par comparaison à un investissement dans des firmes non-familiales à une seule classe d’actions. Les résultats sont encore plus concluants lorsque rapprochés d’un échantillon de firmes comparables puisqu’alors les sociétés à double classe d’actions réalisent un rendement de 4,3 % supérieur par année. Notre analyse n’appuie en aucune façon la notion que les structures à double classe d’actions inflige quelque dommage aux investisseurs. »

(Anderson, Ronald, Ezgi Ottolenghi and David Reeb, “The dual class premium: a family affair”, SSRN July 19, 2017)

Plusieurs mécanismes peuvent protéger un actionnaire minoritaire d’une firme dotée d’une structure actionnariale avec actions à droit de vote multiple, notamment par l’adoption de clauses crépusculaires et de clauses d’égalité de traitement. Dans les faits, l’ensemble de ces mécanismes permettent aujourd’hui de conférer aux actionnaires investisseurs les avantages d’une forme de propriété contrôlée sans en subir les inconvénients, pour autant que l’entreprise avec une telle structure respecte certaines conditions ( la Coalition canadienne pour la bonne gouvernance ainsi que l’IGOPP ont fait des recommandations précises à cet effet; voir la prise de position de l’IGOPP sur le sujet).

Pourquoi vouloir les éliminer alors? L’objectif non avoué est de permettre aux fonds « activistes » de toute nature d’imposer leur volonté à ces entreprises dans le but de les forcer à prendre des mesures pour faire mousser le prix de leur action. En particulier, la méthode la plus simple et efficace d’arriver à cette fin consiste à faire vendre l’entreprise.

Comment les entrepreneurs réagiront-ils à cette menace?

Ne voulant pas prendre le risque de perdre le contrôle de leur société pour gagner l’avantage éventuel de faire partie d’un des indices de Dow-Jones ou autres, ils pourraient éviter de s’inscrire en Bourse et trouver d’autres sources de financement, quitte à réduire le rythme de croissance de leur entreprise.

Ils doivent être bien conscients que les “vendeurs” de fonds indiciels seront soumis aux pressions de leurs investisseurs choqués qu’on les prive des rendements boursiers de ces nouvelles entreprises à haute performance. (Imaginons que Dow Jones eut pris cette décision en 2004, alors Google, Facebook et toutes les entreprises de haute performance inscrites depuis avec une double classe d’actions ne feraient pas partie des indices, faisant perdre aux investisseurs dans les fonds indiciels des sommes considérables).

Bien évidemment, un gestionnaire de fonds entreprenant proposera un indice réservé aux entreprises nouvelles avec double classe d’actions!

Toutefois et malheureusement, il se pourrait que des entrepreneurs cèdent au chantage et acceptent de mettre en péril le contrôle de leur société pour bénéficier des avantages d’une insertion aux indices.

Dow Jones vient de faire preuve de jugement hâtif et fautif et devra porter le fardeau des conséquences de cette décision. Il aurait été beaucoup plus sage et efficace pour Dow Jones d’exiger pour leur inscription aux indices que les sociétés à double classe d’actions respectent un certain nombre de conditions comme celles proposées par la Coalition canadienne pour la bonne gouvernance et l’IGOPP.

Les opinions exprimées dans ce texte n’engagent que les auteurs.