Parfois les chercheurs sont pertinents…

Yvan Allaire | Lesaffaires.comIl arrive que des résultats de recherches bien faites, fiables et valides apportent une contribution réelle à l’avancement des connaissances. Voici deux exemples au cours des derniers jours :

Dans un texte récent sur ce blogue portant sur les inégalités de richesse, je notais une différence importante entre les statistiques américaines et canadiennes. Pour des raisons fiscales, beaucoup d’entrepreneurs américains choisissent d’utiliser une forme d’incorporation (les S-Corporations) qui fait en sorte que les profits de cette société soient inclus comme revenus personnels des actionnaires.

À cause de l’importance du phénomène (les «revenus d’entrepreneurs» ne représentaient que quelque 10-12% des très hauts revenus en 1980, ils font en 2011 plus du tiers des très hauts revenus aux États-Unis), nous écrivions : « Soit les données américaines surestiment la part des revenus du 1% et du 0,01% par cette inclusion des actionnaires des S-corporations, soit cette façon de compiler les données donnent une image plus juste de la réalité et il faudrait donc ajouter aux données canadiennes le grand nombre de petites entreprises avec un ou deux actionnaires ayant des revenus net élevés, lesquels sont actuellement inclus dans les statistiques d’entreprises. »

Or, justement ce mardi 17 mai, trois économistes canadiens publiaient une étude qui tente de corriger le calcul des inégalités en ajoutant l’effet des compagnies privées sur la répartition des revenus.

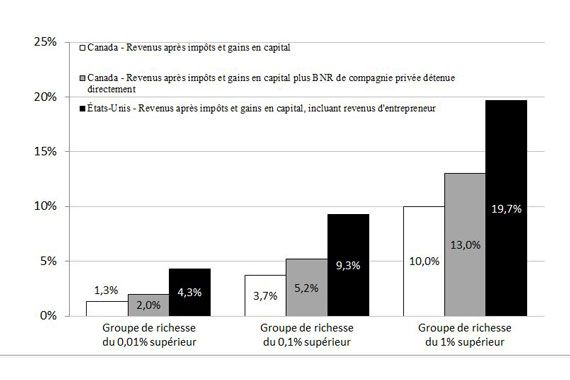

La figure ci-après montre que l’effet n’est pas négligeable, faisant passer, par exemple, la part des revenus totaux reçu par le 1% supérieur de 10% à 13%. Cependant, même après cette correction, le Canada ne rejoint pas les États-Unis où le top 1% recueille près de 20% de tous les revenus.

Figure : Part du revenu total après impôts selon différentes définitions de revenus (2011)

_Sources pour le Canada, première définition de revenus: Statistique Canada, Tableau CANSIM 204-0002; définition incluant les compagnies privées: Wolfson, Veall & Brooks, 2014

_Source pour les États-Unis: Saez & Piketty, The World Top Incomes Database

Ce même mardi 17 juin, un chroniqueur du New York Times faisait référence à une étude de trois chercheurs sur les transactions « anormales » juste avant l’annonce d’une acquisition d’entreprises. Les auteurs identifient une bonne dizaine de stratégies, toutes appuyées sur des produits dérivés, pouvant mener à des gains illicites. Cette description des « stratégies » nous rappelle comment les marchés financiers sont devenus des lieux de spéculation dont l’ampleur, la nature et les conséquences échappent totalement aux citoyens et investisseurs de bonne foi. Qui comprend, ou veut comprendre, les straddles, strangles, strips, straps qui sous-tendent ces « stratégies ».

Par l’examen du volume de transactions autour de la date de l’annonce d’une tentative d’acquisition, les chercheurs ont tenté de déceler des patrons de transactions associés à l’une ou l’autre des « stratégies » décrites dans leur texte.

Leur conclusion, bien que pondérée, fournit un éclairage neuf sur cet enjeu des délits d’initiés :

Overall, we find that the number of civil litigations initiated by the SEC, because of illicit option trading ahead of M&As, seems small in light of the pervasiveness of unusual option trading that we have documented to be statistically different from trading activity on any random date. (Étude intégrale)

Les opinions exprimées dans ce texte n’engagent que leur auteur.