Payer pour la performance… mais quelle performance ?

Yvan Allaire | Les AffairesDepuis les déconfitures d’entreprises survenues au cours des années 2001-2003, la rémunération des dirigeants a été placée au banc des accusés, à la fois cause et conséquence d’un effritement de valeurs et de l’éthique. Qualifiée par certains de scandaleuse, de véritable expropriation de richesse, la rémunération des hauts dirigeants fait l’objet d’une animosité largement répandue.

La critique la plus fréquente, celle qui fait consensus chez les gestionnaires de fonds institutionnels, a trait à la faible relation entre le niveau de la rémunération et la performance financière de l’entreprise. Ainsi, la Coalition canadienne pour la bonne gouvernance propose le principe suivant : « La rémunération globale des dirigeants devrait récompenser une performance exceptionnelle à court terme et à long terme, mais avec une emphase particulière sur le rendement à long terme. »

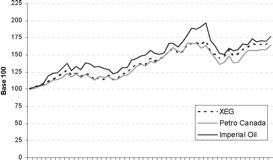

Plus facile à écrire qu’à faire en pratique. Prenons, comme exemples concrets, des industries canadiennes soumises à des forces hors du contrôle des dirigeants : pétrole, or et pâtes et papiers. Dans les deux premiers cas, une combinaison d’événements fortuits et de tendances lourdes du système économique mondial ont fait bondir en 2005 les titres canadiens de ces secteurs de 60% pour l’énergie (indice XEG du S&P/TSX) et de 40% pour l’or (indice XGD). Les dirigeants d’entreprises dans ces deux secteurs ont vu la valeur de leurs options augmenter de façon prodigieuse au cours de l’année 2005 ; et si leur bonus annuel est établi sur la base des profits, ceux-ci seront astronomiques. Or, cette « bonne » performance est presque entièrement attribuable à la chance, à des vents favorables. La direction de ces entreprises n’a que peu contribué à cette extraordinaire performance. Pourtant, dans ces deux cas, la relation statistique entre rémunération globale, profits et prix du titre sera forte et positive !

Ah, dira-t-on, il faut indexer, il faut corriger la performance financière pour soustraire ce qui est dû à des phénomènes incontrôlables. Cela est possible, mais rare en pratique. Ainsi, le prix d’exercice d’une option sur le titre d’Imperial Oil, accordée en janvier 2005 (alors que le prix du titre était de 70,00$), aurait pu être indexé au prix de l’indice énergie (XEG) du S&P/TSX. Le résultat : [comme le montre la figure ci-après,] puisque le titre d’Imperial Oil a augmenté de façon proportionnelle à l’indice XEG, la valeur de l’option décernée en janvier 2005, laquelle vaudrait quelque 50.00$ sans indexation, aurait une valeur nulle. En conséquence, le dirigeant n’aurait reçu aucune rémunération variable reliée à ses options puisque toute l’augmentation de valeur du titre est associée à une augmentation générale des valeurs boursières dans le secteur. On pourrait procéder ainsi pour le bonus annuel bien que le calcul soit plus compliqué dans ce cas.

Pourquoi est-il si rare que l’on fasse ainsi ? On peut soulever des objections techniques de toute nature ; mais la principale difficulté est de nature pratique, ce qui m’amène à la troisième industrie, les pâtes et papiers. Dans ce cas, les grands courants internationaux lui ont été très défavorables au cours de 2005, ce qui a fait chuté les titres de ce secteur de 20% à 80% au cours de l’année, [comme le montre la figure ci-après]. Les options détenues par les dirigeants dans ce secteur ont certes perdu une bonne partie de leur valeur, possiblement toute leur valeur. Le bonus annuel selon une formule liant celui-ci aux profits serait anémique.

Les dirigeants de cette industrie travaillent pourtant aussi fort que ceux des deux autres. En fait, on pourrait invoquer que les difficultés et défis dans ce secteur font appel à une plus haute qualité de gestionnaires. Or, pour le pétrole et l’or, les dirigeants seront trop payés si on n’indexe pas leur performance ; mais si on adopte le principe d’indexer pour éviter de trop payer les dirigeants lorsque les vents sont favorables à leur entreprise, ne faudrait-il pas indexer également lorsque les vents sont particulièrement défavorables à une industrie ?

C’est ici qu’intervient une objection pratique, un problème de perception et de relations publiques. Une indexation donnerait une valeur positive aux options détenues par les dirigeants de certaines entreprises alors même que leur titre a chuté en valeur. Les dirigeants se verraient décerner des bonis substantiels parce que, dans une industrie en difficultés, ils auraient piloté leur entreprise mieux que les autres. Allez donc expliquer cela, calmement et simplement. Bonne chance !