Les nouvelles sociétés procédant à un premier appel public à l’épargne : le choix des actions à droit de vote multiple

Yvan Allaire et François Dauphin | Commentaire #2Que la famille Audet puisse rejeter rapidement et catégoriquement la proposition non sollicitée d’Altice USA et Rogers Communications d’acquérir les sociétés Cogeco et Cogeco Communications témoigne, entres autres avantages, du singulier contrôle de leur destinée que confèrent les actions à droit de vote multiple aux entrepreneurs et leurs familles.

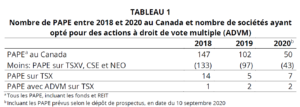

En 2006, puis à nouveau en 2019, l’IGOPP prenait position en faveur des actions multivotantes, et présentait dans ce dernier rapport un état détaillé de la situation au Canada. Dans le cadre d’une mise à jour de ses données, l’IGOPP a compilé l’information au sujet de l’adoption d’une structure d’actions à droit de vote multiple (ADVM) par de nouvelles sociétés ayant procédé à un premier appel public à l’épargne (PAPE). Le nombre de nouvelles sociétés inscrites sur le TSX à la suite d’une telle opération a été relativement faible au cours des dernières années, comme on peut le constater au Tableau 1.

Source : Investcom : http://www.investcom.com/ipo/

Parmi les cinq sociétés identifiées ayant adopté une structure ADVM, on remarque que :

- Deux d’entre elles ont opté pour un ratio des droits de votes de 4 :1 (comme l’a proposé l’IGOPP), contre trois pour un ratio de 10 :1;

- Quatre sur cinq ont opté pour l’inclusion d’une clause crépusculaire[1] basée sur un seuil de propriété minimal;

- Une seule société a adopté une clause crépusculaire temporelle, celle-ci ayant été fixée à vingt ans;

- La majorité des entreprises ont retenu au moins une clause rendant impossible le transfert de contrôle, soit après le départ du fondateur (ou du groupe de fondateurs) à titre d’administrateur ou de membre de la haute direction, ou encore au décès du ou des fondateurs. Une seule entreprise n’a pas retenu une telle clause, nous y reviendrons ultérieurement.

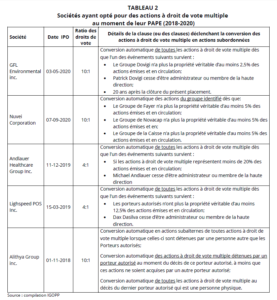

Le Tableau 2 donne les détails pour les cinq sociétés.

Inclusion de nouvelles formes de clauses restrictives par la Caisse de dépôt et placement

Par sa participation au capital de deux des entreprises identifiées précédemment, la Caisse de dépôt et placement du Québec a fait intégrer une clause limitant la capacité de l’une et l’autre société de transférer son siège social hors du Québec.

Dans le cas de Lightspeed, la clause s’applique durant sept ans après le placement tant que la Caisse détiendra au moins 15% des actions à droit de vote subalterne et actions à droit de vote multiple (avant dilution).

Pour Nuvei, dont le PAPE a eu lieu le 17 septembre dernier, la clause sera maintenue en vigueur jusqu’au premier des événements suivants à survenir : 1° la Caisse cesse de détenir au moins 15% des actions émises et en circulation (avant dilution), 2° Philip Fayer cesse d’être le chef de la direction de la Société (sous réserve d’autres conditions) ou 3° cinq années se sont écoulées depuis la réalisation du Placement.

Malgré la limite de temps imposée qui se veut relativement courte, ce type de clause assure néanmoins que le développement des premières années après l’obtention du capital obtenu lors du PAPE se fasse au Québec (et qu’une partie des fonds levés soit ainsi investis dans l’économie québécoise). Les emplois et fonctions essentielles qui seront créés bénéficieront de ces quelques années pour être bien ancrés et rendre la décision d’un transfert de plus en plus difficile, du moins tant qu’un changement de contrôle n’est pas exercé.

Il s’agit d’une initiative de la Caisse qui mérite d’être soulignée

Le cas de Nuvei démontre bien l’attrait des ADVM pour les marchés financiers

La société Nuvei, le spécialiste des technologies de paiements électroniques, a choisi un ratio de votes de 10:1, et une clause crépusculaire a été intégrée pour les trois groupes de porteurs d’actions multivotantes identifiés, soit le groupe du fondateur Philip Fayer, Novacap et la Caisse de dépôt. Cette clause prévoit la conversion automatique de toutes les actions à droit de vote multiple en actions ordinaires détenues par un groupe, si ce groupe de porteurs cesse de détenir au moins 5% des actions émises et en circulation.

Nuvei est la seule des cinq sociétés à ne pas avoir intégré une clause crépusculaire qui aurait pour effet d’éliminer la possibilité de transfert des actions à droit de vote multiple. Il faut toutefois noter que le groupe de porteurs désigné au nom du fondateur détient environ 35% des votes, alors que deux autres groupes détiennent conjointement environ 60% des votes. Ainsi, le contrôle absolu de fait repose sur le maintien des positions du groupe du fondateur, et d’au moins un des deux autres groupes de porteurs.

Malheureusement pour d’autres entreprises identifiées qui ont aussi des actions multivotantes, notamment GFL Environmental inc, Andlauer Healthcare Group Inc. et Lighspeed POS Inc., des clauses crépusculaires ont été intégrées, faisant en sorte que dès que le fondateur d’une de ces entreprises cessera d’être administrateur ou membre de la haute direction, sa société cessera d’être contrôlée par des actions à vote multiple. Le contrôle de l’entreprise est donc tributaire des choix personnels du fondateur, mais peut aussi se perdre à la suite d’un événement fâcheux (maladie ou décès, par exemple). Ainsi, ces fondateurs ou leurs proches devront un jour faire face à une situation difficile, comme celle à laquelle sont confrontés les fondateurs de Couche-Tard. Ces clauses se révèlent extrêmement difficiles à modifier ou à éliminer, car l’opposition au retrait de telles clauses est féroce.

Des investisseurs institutionnels mettent souvent en garde de nouveaux émetteurs au sujet du recours aux actions à droit de vote multiple en prétextant que ces actions se transigent à escompte ou que l’émission ne pourra fonctionner sans une clause crépusculaire éliminant éventuellement les droits de votes supplémentaires.

Nuvei devait initialement obtenir pour ses actions un prix se situant entre 20 à 22$US par action; l’émission s’est plutôt faite à 26$US, et le titre s’est rapidement envolé pour terminer au-delà de 33$US en fin de journée le 17 septembre dernier.

Clairement, les investisseurs n’ont pas été rebutés par la structure ADVM adoptée par Nuvei.

Dans un tel contexte, les sociétés qui souhaitent procéder à un PAPE ont tout avantage à opter pour une structure avec actions à droit de vote multiple, et celles-ci ne devraient pas céder aux pressions les poussant à intégrer des clauses crépusculaires ainsi que des clauses qui rendent impossible la transférabilité du contrôle aux membres de la famille du fondateur. Rien ne semble justifier l’intégration de telles clauses, mais, sous pression probablement des preneurs fermes ou de leurs conseillers juridiques, de trop nombreuses entreprises ont accepté de s’imposer de tels mécanismes.

Espérons que la leçon de Nuvei sera retenue.

[1] Clause crépusculaire (sunset clause) fait référence aux conditions qui mèneraient à la conversion des actions à droit de vote multiple en actions ordinaires.