Chronique d’un scandale attendu!

Yvan Allaire | ForcesQu’ont en commun Edward S. Lampert, James Simons, Bruce Korner, Steven Cohen, David Tepper, George Soros, Paul Tudor Jones, Kenneth Griffin, Raymond Dalio, Israel Englander? Ils ont tous gagné plus de 200 millions $U.S. pour la seule année 2004; et ils sont tous des gestionnaires de fonds dits de « couverture » (hedge funds). En fait, les 25 dirigeants de fonds de couverture les mieux payés ont reçu collectivement en 2004 une rémunération de 6 milliards de US$, soit plus que le PIB de 33 des 51 pays d’Afrique. Rappelons qu’en 2003 la rémunération totale moyenne (incluant options, etc.) d’un PDG d’une grande entreprise américaine était de 7,5 millions et d’une entreprise canadienne de 3,2 millions.

M. Lampert, le fondateur et principal dirigeant du fonds ESL Investment et champion de 2004, a reçu une rémunération de 1 milliard de dollars américains, une belle augmentation sur sa modeste rémunération de 2003 : 420 millions $! Qu’a-t-il fait pour recevoir une telle récompense? A-t-il proposé quelque innovation révolutionnaire, découvert un nouveau médicament pouvant enrayer quelque terrible maladie, créé une nouvelle industrie et des milliers de nouveaux emplois? Non, rien de tout cela. Il a tout simplement investi l’argent des autres dans les titres déprimés d’un K-Mart en faillite et provoqué sa fusion avec Sears. Astucieux, mais pas de quoi ériger des statues. Les présidents d’entreprises mènent régulièrement de telles opérations et sont bien rémunérés lorsqu’elles réussissent, mais rien de comparable à M. Lampert.

Par exemple, Jack Welch, le PDG de GE de 1981 à 2001 a mené des dizaines d’opération de ce type; il a fait passer la valeur marchande de GE de $12milliard à plus de $400 milliard. En 20 ans comme PDG de GE, il a reçu une rémunération totale d’environ 1 milliard $, ce qui a fait un scandale surtout à cause de ses avantages post¬retraite. Supposons que Jack Welch aurait été gestionnaire d’un fonds de couverture avec la même performance que GE entre 1981 et 2001 : le fonds aurait reçu quelque 100 milliards $ au cours de la même période, dont la plus grande partie aurait été versée au fondateur du fonds, M. Welch; les médias n’en auraient rien su et donc rien écrit à son sujet; les fonds investisseurs auraient applaudi!

Pourquoi une telle démesure dans la rémunération des dirigeants de fonds de couverture? Parce qu’ils ont trouvé une combine, mis au point une remarquable mystification. Par une série de manœuvres de marché, de « stratégies » de placement supposément complexes, ils prétendent, chiffres discutables à l’appui, offrir à l’investisseur un rendement, corrigé pour le risque, supérieur à ce qu’offrent d’autres types d’investissement et non corrélé avec ceux-ci.

L’appât du gain, des deux côtés de l’équation, est tel que l’on compte maintenant plus de 8 500 fonds de couverture gérant environ un billion de dollars US (un trillion en anglais, soit mille milliards de $). La croissance de leurs actifs se poursuit au rythme de quelque 20% par année. On estime que ces fonds représentent quelque 20% de toutes les transactions sur les marchés boursiers nord américains.

Depuis peu, parce que cette augmentation de l’offre a réduit les rendements produits par leurs « stratégies » ésotériques habituelles, les fonds de couverture envahissent de nouveaux terrains de chasse : par exemple, les obligations dites « de catastrophe naturelle », les produits dérivés reliés à la météo, mais surtout le terrain de chasse des fonds privés de placement (private equity funds) avec, dans ce cas-ci, des conséquences importantes pour l’avenir des industries.

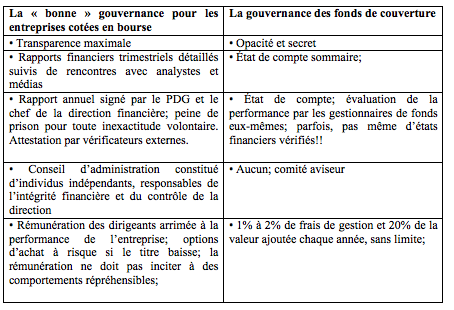

Il faut comprendre que l’astuce fondamentale de ces fonds de couverture est de faire en sorte de n’avoir de comptes à rendre à personne :

Le nombre et la qualité de leurs investisseurs sont tels qu’ils ne sont pas soumis aux dispositions des agences de réglementation; en effet, des transactions entre un petit nombre d’adultes consentants échappent aux dispositions des commissions des valeurs mobilières;

Ces fonds, pour des raisons fiscales et autres, sont presque toujours domiciliés dans des « paradis fiscaux »;

À cause du caractère secret de leurs « stratégies », celles-ci sont protégées contre les regards indiscrets de leurs investisseurs; si vous, investisseurs, souhaitez leur confier votre argent, il vous faut leur faire confiance et ne pas poser trop de questions sur leurs opérations spécifiques;

Pour le privilège de participer à leur fond, vous devez leur payer annuellement 1% à 2% de la valeur nette des montants qu’ils gèrent pour vous, plus 20% de la valeur ajoutée chaque année (telle qu’établie par la valeur estimée des placements en fin d’année); c’est à prendre ou à laisser; mais c’est justement ce 20% sur la valeur ajoutée qui produit des rémunérations astronomiques et un risque, une quasi-certitude, de scandales à venir.

Mais qui donc sont les investisseurs qui acceptent des conditions aussi « exceptionnelles »?

Ce sont des individus riches et, surtout, les grands fonds institutionnels (fonds mutuels, régimes de retraite publiques et privés, fondations, etc.). Ceux-ci ont pourtant acquis la certitude que les scandales des années 2001 et 2002 résultèrent des rémunérations « excessives » des PDG et travaillent d’arrache-pied depuis pour imposer une bonne gouvernance aux entreprises publiques. On connaît bien les principaux axes de cette bonne gouvernance pour les entreprises; mais quelle forme de gouvernance retrouve-t-on habituellement dans les fonds de couverture?

Comparons les situations :

Depuis quelque temps, les fonds institutionnels et les agences de réglementation tentent de leur imposer des normes de divulgation plus appropriées, mais la joute est serrée. De toute évidence, ces gestionnaires de fonds de couverture à l’appétit aiguisé, habitués à des rémunérations sans précédent, habiles aux astuces et aux manigances financières, ne vont pas accepter que la partie soit finie, que l’heure des comptes a sonné.

De nouvelles stratégies, des esquives inédites, sont déjà en place. Ils deviennent maintenant des investisseurs agressifs dans des entreprises cotées en bourse, exerçant des pressions sur celles-ci pour qu’elles améliorent encore leur gouvernance (un bel exemple de logique inversée, voire d’hypocrisie), pour qu’elles prennent des mesures radicales pour faire augmenter le prix de leur titre.

Ce traitement choc peut produire un bond à court terme dans la valeur d’un titre, peut-être à son détriment à plus long terme; mais le long terme est sans intérêt, source de moqueries, pour ce type de fonds de couverture. Ils maximisent leur propre richesse en réalisant des gains à court terme de 30% à 40% par tous les moyens; ils savent bien que de tels gains ne peuvent être soutenus sur plusieurs années par une entreprise donnée; aussi faut-il vendre ici pour acheter là où on peut infliger à nouveau un traitement choc à court terme.

Que reste-t-il après leur passage? Comment ces fonds contribuent-ils à l’efficacité et la productivité d’une économie? Quel effet une telle démesure dans les rémunérations aura-t-elle sur les choix de carrière des jeunes de talent? Et sur la rémunération des dirigeants? Pourquoi les laisse-t-on encore opérer comme bon leur semble? Est-il temps d’imposer une période minimale de détention d’actions (un an par exemple) avant qu’un investisseur ne puisse voter aux assemblées d’actionnaires?

En somme, 8 500 fonds de couverture (et croissant) gérant mille milliards de $, dirigés par des finassiers de la finance, motivés par un appétit insatiable de gains monétaires astronomiques, voilà la recette pour un scandale attendu…. et annoncé!